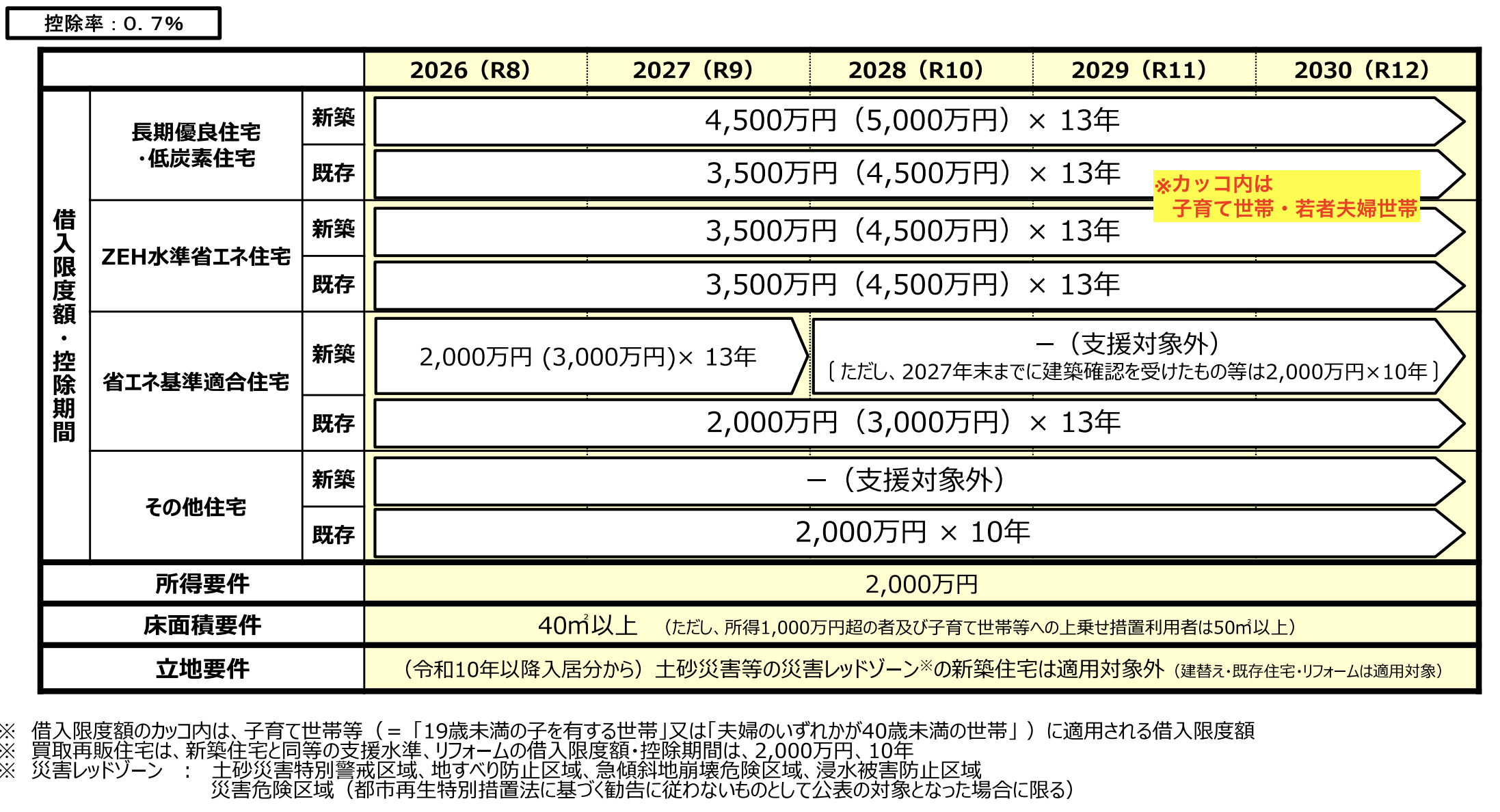

政府・与党は12月19日、2026年度税制改正大綱を公表しました。2025年末が適用期限となっていた住宅ローン減税は、5年間の延長と制度の拡充が決定しています。

とくに中古住宅は借入限度額・控除期間ともに大幅に拡充されており、2026年以降の不動産の需要を大きく変え得る改正として注目されます。

中古住宅の借入限度額・控除期間が新築並みに拡充

中古住宅の住宅ローン減税は従来、新築住宅より控除期間が短い10年、借入限度額についても新築住宅より1,000万円〜3,000万円程度低い額でした。改正後も借入限度額は一定程度、新築住宅のほうが優遇されているものの、中古住宅も控除期間は原則13年となり、借入限度額も大幅に上昇しました。

床面積要件は「40㎡以上」に緩和

床面積要件は従来、原則「50㎡以上」でしたが、所得1,000万円超の人および子育て世帯等への上乗せ措置利用者を除き「40㎡以上」に緩和されます。

近年は不動産価格の上昇や単身者、DINKS世帯の増加などにより、コンパクトマンションの需要が高まっています。一方、これまで住宅ローン減税が基本適用とならないことが需要を抑制してきた面もありました。

今回の緩和により、コンパクトマンションも住宅ローン減税の対象となりやすくなり、購入検討のハードルが下がることが期待されます。

2026年は中古住宅の需要増に期待

中古住宅の最大控除額はこれまで「210万円(3,000万円×0.7%×10年)」でしたが、改正後は「409.5万円(4,500万円×0.7%×13年)」まで増額します。新築住宅価格の高騰や供給数の減少が続くなか、新築並みの控除が受けられるとなれば、中古住宅の需要は一段と高まる可能性があります。

不動産会社選びの重要性が増す

一方で、借入限度額の引き上げは、ZEH水準以上の次世代省エネ基準を満たす住宅が対象です。中古住宅の中でこの基準を満たす物件は多くありませんが、購入後に買主が省エネ改修を行い、基準を満たせば借入限度額の引き上げが適用されます。

2026年は省エネ改修に対する支援策も手厚くなる見込みであることから、売却時に簡単な改修プランや活用イメージを提示することが、物件の魅力を高める有効な手法のひとつになってくるでしょう。

もっとも、売主が個別にこうした提案を行うのは現実的ではないため、制度改正などを踏まえた売却提案ができる不動産会社を選ぶことが、これまで以上に重要になるといえそうです。

市況が大きく動くタイミング。改めて価値の把握を

2025年12月の金融政策決定会合で日銀が利上げを決め、住宅ローン金利の上昇が見込まれるなど、不動産売却にとってマイナスに働く要因もあります。一方で、住宅ローン減税の延長・拡充や床面積要件の緩和は、金利上昇の影響を上回る形で購入意欲を下支えする改正となり得ます。金利上昇が危惧されるからこそ、比較的安価な中古住宅が選ばれやすいという側面もあります。

市況や法律、税制が大きく動く局面では、現在の不動産の正確な価値を把握しておくことが大切です。査定を受けて価格や需要の動向を確認しておくことが、変化の大きい市場の中で売り時を逃さないための判断材料となります。